- 1972년 최초의 회사 설립 이래, 부도, 상폐, 잦은 최대주주 교체, 대표이사 교체 등으로 40년 업력이 안타까운 회사

Ⅱ. 투자포인트

1) 사모펀드(PEF)가 대주주인 회사 최초의 IPO (PEF 1인 주주)

- PEF 주주이익에 충실해야 하는 본연의 목적에 맞는 고배당 정책을 유지할 것이며, 전문 경영인을 통한 경영성과를 바탕으로

상장후 PEF의 잔여 지분(최대주주 지분)처분 등의 과정에서 주가 상승 이벤트가 펼쳐지지 않을까 하는 기대감

2) 자체브랜드를 바탕으로 해외 매출 95% 달성중, 반응 좋은 신제품에 이어 포트폴리오 다각화 예정

- 타사대비 다수의 마운트에 대응해 호환성을 높인 MF렌즈, 동영상 렌즈 수요증가,

지난 7월 출시한 XEEN 3종(전문가용 시네마렌즈)은 15년말 50억 이상 매출 예상

- MF렌즈(전문가 및 프로슈머 중심 시장) 시장 규모는 5~10%이지만 AF렌즈 시장보다 경쟁이 훨씬 슬로우함.(당사+독일2사 정도 뿐)

- 고가렌즈 대비 절반수준의 가격, 해외 전문가들의 높은 평점 렌즈평가에 힘입어 18년까지 대응 가능한 40% 케파 증설 중(다음달 준공)

- 3년 전까지 OEM 방식이 주이던 구조를 현재는 제품 생산의 대부분이 자체 브랜드 제품 생산 주심으로 탈바꿈

Ⅲ. 투자위험요소

1) PEF 투자자와 삼양옵틱스 신규 주주들의 이익이 상충되지 않을까 하는 우려감과 시장의 정서적 거부감

- 최초의 PEF 1인 주주의 투자금 EXIT을 위한 상장을 시장에서 얼마나 우호적이고 신뢰감 있게 받아들이냐 하는 문제

- 보고펀드는 13년 8월 680억에 현재의 삼양옵틱스 매입 ,14년 중간배당 32억, 유상감자 108억, 기말배당 70억으로 => 총 210억원 회수

구주 매출을 통해 밴드 하단 기준 580억 추가 확보 예상 => 총 790억 회수 + 삼양옵틱스 지분 약 60% 보유

단순계산으로 공모가격 11,750억원 이상만 나오면 액면상 원금 회수

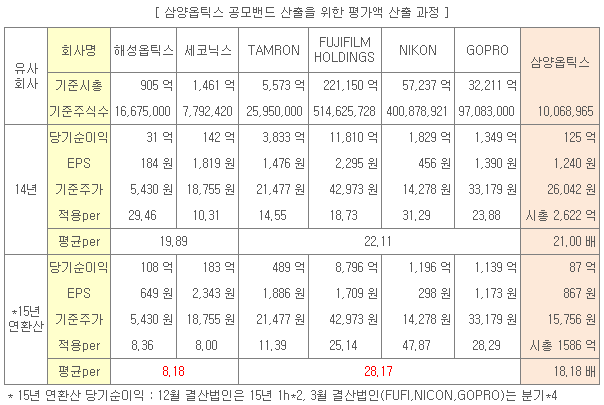

2) 억지스러운 공모가 산출 방식으로 인한 큰 폭의 국내,국외 유사회사의 주가 괴리도

- 15년 반기 연환산 유사회사 PER : 국내 8.18배, 해외 28.17배 [아래 실적&Valuation 참고]

- 공모 400만주 전량 구주매출로 회사는 현금유입 없는 상장

3) 진행중인 사건(형사1건, 중재1건)의 결과에 따른 영향

- 중재사건 : 신청인인 휴버트 아담직의 요구액 USD 7,337,000 - 당사의 반대신청액 USD 1,634,000 = 최소 배상액 USD 5,7103,000

최소배상금액은 14년/15년 연환산 영업이익 대비 44.22%/49.04%

- 형사사건 : 당사의 전 직원 5인(현재 구속 1인, 불구속 4인), 그들이 설립한 법인에 영업비밀 자료 부정유출,사용 혐의로 진정하였음,

위 중재 사건의 신청인인 아담직(계약해지된 유럽총판 회사의 대표-기소중지 중)이 가담/공모한 것으로 파악되어 사건 진행 중

※ 형사사건의 결과에 따라서 중재사건의 최소 배상액과 손해배상액이 상계처리 될 가능성도 있을 것으로 추측됨

.png)

[정정본] 다이노나 주주총회 이후 밸류에이션 예시

[정정본] 다이노나 주주총회 이후 밸류에이션 예시 ★KIS정보통신 공모철회_15년 11월 증권신고서

★KIS정보통신 공모철회_15년 11월 증권신고서